Eine Annuität wird als Strom fester Cashflows, dh Zahlungen oder Einnahmen, bezeichnet, die periodisch im Laufe der Zeit erfolgen. Zum Beispiel die Zahlung von Wohnbaudarlehen, Lebensversicherungsprämien, Miete usw. Es gibt zwei Arten von Annuitäten, nämlich die ordentliche Annuität und die fällige Annuität. Ordentliche Annuität bezeichnet eine Annuität, die sich auf die Periode vor ihrem Datum bezieht, während die fällige Annuität die Annuität ist, die sich auf die Zeit nach ihrem Datum bezieht.

Die meisten Menschen nutzen eine Rente als Altersvorsorgeinstrument (Rente), die in den kommenden Jahren ein stabiles Einkommen garantiert. Ein gleicher Betrag sollte als Rente gezahlt oder erhalten werden, und die Zeitspanne zwischen aufeinander folgenden Zahlungen sollte gleich sein.

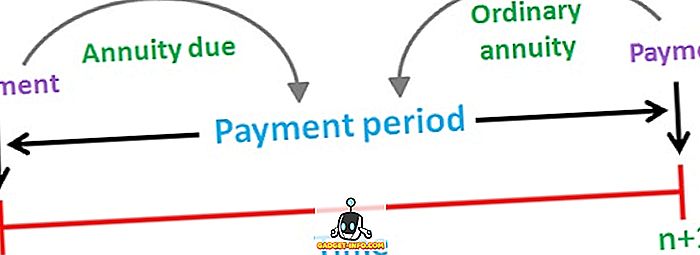

Es gibt einen Unterschied zwischen der ordentlichen und der fälligen Annuität, die im Zeitplan der beiden Annuitäten liegt. Der Artikel versucht also, die Unterschiede zwischen den beiden zu beleuchten.

Vergleichstabelle

| Vergleichsgrundlage | Ordentliche Rente | Annuität fällig |

|---|---|---|

| Bedeutung | In der gewöhnlichen Annuität wird der Bargeldzufluss oder -abfluss am Ende jeder Periode zur Zahlung fällig. | Die fällige Rente wird als die Reihe von Cashflows beschrieben, die zu Beginn jeder Periode auftreten. |

| Zahlung | Gehört zu der Zeit vor seinem Datum. | Gehört zu der Zeit nach seinem Datum. |

| Passend für | Zahlungen | Quittungen |

| Beispiel | Wohnungsdarlehen, Zahlung von Hypotheken, kuponhaltigen Schuldverschreibungen usw. | Mietzahlungen, Lebensversicherungsprämie usw. |

Definition der ordentlichen Rente

Ordentliche Rente ist definiert als eine Reihe regelmäßiger Zahlungen oder Quittungen; Dies geschieht in regelmäßigen Abständen über eine bestimmte Anzahl von Zeiträumen. Es wird auch als Annuität reguläre oder aufgeschobene Annuität bezeichnet.

In der Regel wird die ordentliche Rente monatlich, vierteljährlich, halbjährlich oder jährlich gezahlt. Der Barwert der gewöhnlichen Annuität wird ab einer Periode vor dem ersten Cashflow und der zukünftige Wert ab dem letzten Cashflow berechnet.

Formel :

- Barwert (PV) der gewöhnlichen Annuität: PMT × ((1 - (1 + r) ^ -n) / r)

wobei PMT = Periodische Barzahlung

r = Zinssatz pro Periode

n = Gesamtanzahl der Perioden

Definition von Rentenfälligkeit

Die fällige oder unmittelbare Annuität ist nichts anderes als die Reihenfolge der periodischen Cashflows (Zahlungen oder Einnahmen), die regelmäßig am Ende jeder Periode Überstunden auftreten. Der erste Cashflow der Annuität ist derzeit fällig. Das häufigste Beispiel für eine fällige Annuität ist die Miete, da die Zahlung zu Beginn des neuen Monats erfolgen sollte.

Wie bei einer gewöhnlichen Annuität werden auch der gegenwärtige und der zukünftige Wert der fälligen Annuität als erster und letzter Cashflow berechnet.

Formel :

- Barwert (PV) der fälligen Rente: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

wobei PMT = Periodische Barzahlung

r = Zinssatz pro Periode

n = Gesamtanzahl der Perioden

Hauptunterschiede zwischen der ordentlichen und der fälligen Rente

Die nachstehenden Punkte sind bemerkenswert, wenn es um die Differenz zwischen der ordentlichen Rente und der fälligen Rente geht:

- Die gewöhnliche Annuität bezieht sich auf die Reihenfolge des stetigen Cashflows, deren Zahlung am Ende jeder Periode geleistet werden oder eingehen soll. Die fällige Rente beinhaltet den Strom von Zahlungen oder Einnahmen, der zu Beginn jeder Periode fällig wird.

- Jeder Mittelzufluss oder -abfluss einer gewöhnlichen Annuität bezieht sich auf den Zeitraum vor seinem Datum. Im Gegenteil, eine fällige Rente entspricht der Cashflow-Periode nach ihrem Datum. Da die zur Rente gehörenden Cashflows eine Periode früher als die einer ordentlichen Rente anfallen,

- Eine gewöhnliche Annuität ist am besten, wenn eine Person eine Zahlung leistet, wohingegen eine fällige Rente angemessen ist, wenn eine Person eine Zahlung abholt. Da die Zahlung auf Rente fällig ist, haben sie einen höheren Barwert als die reguläre Rente. Dies ist auf den Zeitwert des Geldes zurückzuführen, dh der Wert einer Rupie ist heute nach einem Jahr größer als der Wert einer Rupie.

- Die Zahlung eines Autokredits, die Zahlung von Hypotheken und Kuponschuldverschreibungen sind einige Beispiele für eine ordentliche Rente. Auf der anderen Seite sind die üblichen Beispiele für eine fällige Annuität Mietzahlungen, Autozahlungen, Zahlung von Lebensversicherungsprämien usw.

Fazit

Die Annuität zielt darauf ab, dem Renteninhaber lange Zeit einen konstanten Einkommensstrom zu bieten. Eine Person kann zwischen diesen beiden Annuitäten wählen, wobei einige Faktoren zu berücksichtigen sind, wie zum Beispiel das Einkommen, das sie im Ruhestand erzielen wollen, und das Risiko, das sie eingehen können.