Im Wesentlichen beinhaltet Vouching die Überprüfung der Gutscheine, um die Authentizität der erfassten Transaktionen zu ermitteln. Umgekehrt bezieht sich Verification auf einen Prozess, der vom Abschlussprüfer zur Prüfung der Vermögenswerte und Schulden angenommen wurde.

Für einen Laien sind diese beiden Prozesse ein und dasselbe, aber sie unterscheiden sich. Hier ist ein Artikel, der Ihnen präsentiert wird und versucht, die Unterschiede zwischen Vouching und Verification aufzuzeigen, die wir nach gründlicher Untersuchung der beiden zusammengestellt haben.

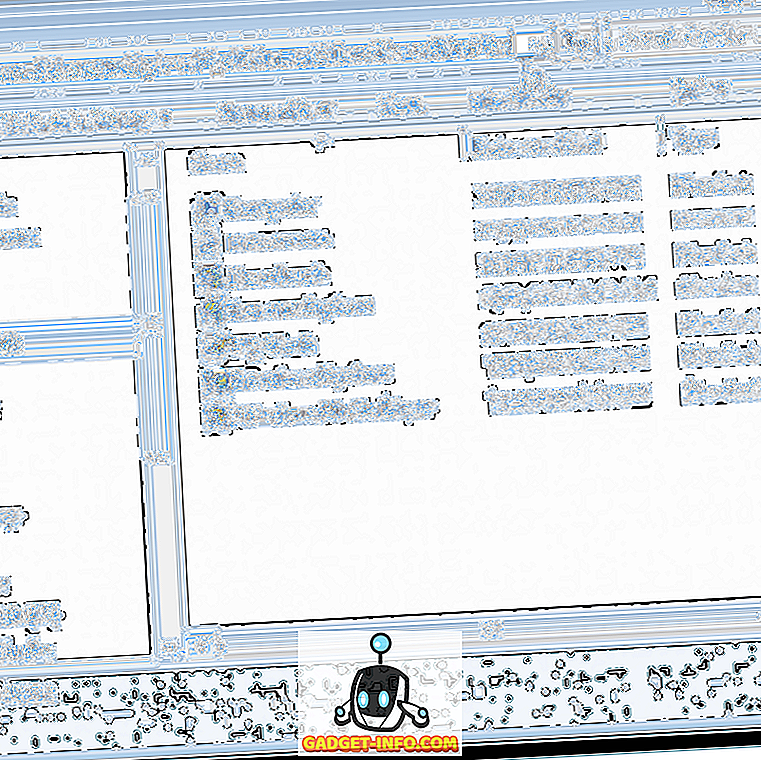

Vergleichstabelle

| Vergleichsgrundlage | Gutscheine | Nachprüfung |

|---|---|---|

| Bedeutung | Gutscheine bedeutet, die Richtigkeit der in den Geschäftsbüchern erfassten Transaktionen zu überprüfen. | Überprüfung bedeutet ein Verfahren, um die Gültigkeit von Vermögenswerten und Verbindlichkeiten in der Bilanz zu belegen. |

| Basis | Dokumentarische Nachweise | Beobachtung und dokumentarische Nachweise |

| Untersuchung von | Positionen des Gewinn- und Verlustkontos | Bilanzpositionen |

| Ausgeführt von | Wirtschaftsprüfer | Wirtschaftsprüfer |

| Zeithorizont | Das ganze Jahr | Zum Ende des Geschäftsjahres. |

| Zielsetzung | Überprüfung der Richtigkeit, Gültigkeit und Vollständigkeit der Transaktionen. | Zur Bestätigung des Eigentums, des Besitzes, der Existenz, der Bewertung und der Offenlegung der in der Bilanz aufgeführten Positionen. |

Definition von Gutscheine

Gutscheine sind ein Verfahren zum Prüfen der Gutscheine, die sich auf die in den Rechnungsbüchern erfassten Transaktionen beziehen, durch einen Wirtschaftsprüfer selbst oder durch seinen Assistenten oder einen Wirtschaftsprüfer.

Der Hauptzweck der Prüfung besteht darin, die Gültigkeit der Transaktionen zu prüfen, die in den Büchern erscheinen. Es soll sichergestellt werden, ob die in den Hauptbüchern der Konten erfassten Transaktionen mit den Belegnachweisen abgeglichen werden oder nicht. Es hilft auch bei der Überprüfung, ob der in der Transaktion angegebene Betrag genau ist, und die Gutscheine enthalten keine Fehler in Bezug auf Summierung und Umrechnung. Der Auditor ermittelt die Liste der fehlenden Gutscheine. Darüber hinaus kann der Abschlussprüfer auch prüfen, ob die endgültigen Abschlüsse richtig angegeben wurden.

Unter Beleg werden hier Belege verstanden, die Rechnungen, Quittungen, Kontoauszüge, Rechnungen, Lastschriften, Gutschriften usw. enthalten. Es ist das grundlegende Dokument, das als Grundlage für die Buchführung dient. Gutscheine müssen ordnungsgemäß unterzeichnet, abgestempelt, datiert und fortlaufend nummeriert werden. Sie muss in jeder Hinsicht vollständig sein, gehört zum betreffenden Geschäftsjahr und lässt die Art der Transaktion klar erkennen.

Definition von Verifikation

Im Allgemeinen bezieht sich die Überprüfung auf die Feststellung von Tatsachen oder Wahrheiten. Im Rahmen der Prüfung ist die Überprüfung ein Verfahren zur Überprüfung und Bestätigung des Eigentums, des tatsächlichen Bestehens, der Bewertung und des Besitzes der in der Bilanz aufgeführten Vermögenswerte und Schulden. Sie wird am Ende des Abrechnungszeitraums durchgeführt.

Das Hauptziel der Überprüfung besteht darin, die Korrelation der tatsächlichen Details mit den in der Bilanz dargestellten Angaben zu überprüfen. Ferner kann der Auditor Folgendes prüfen:

- Die Genauigkeit und Zuverlässigkeit des Jahresabschlusses.

- Die Transaktionen sind autorisiert oder nicht.

- Die Vermögenswerte und Schulden werden ordnungsgemäß erfasst.

- Die Bewertung von Vermögenswerten erfolgt ordnungsgemäß.

- Eigentum, Kosten und Besitz des Vermögenswertes.

- Richtige Angaben werden gemacht oder nicht.

- Erkennung von Betrug und Fehlern.

Hauptunterschiede zwischen Belegen und Verifizierung

Nachfolgend sind die Hauptunterschiede zwischen Belegen und Verifizieren aufgeführt

- Bei der Gutschrift werden die Gutscheine geprüft, die die Buchhaltung unterstützen. Überprüfung bedeutet, die Ähnlichkeit der Tatsachen in Bezug auf die Vermögenswerte und Schulden mit denen in der Bilanz zu belegen.

- Die Belege werden auf der Grundlage dokumentierter Nachweise, dh Belege, Rechnungen, Rechnungen oder Kontoauszüge, erstellt. Auf der anderen Seite sind gründliche Analysen und Nachweise die Voraussetzung für die Überprüfung.

- Bei der Verrechnung werden Posten der Gewinn- und Verlustrechnung geprüft, während die Überprüfung der Bilanzposten erfolgt.

- Die Gutscheine werden das ganze Jahr über durchgeführt, die Überprüfung erfolgt jedoch erst am Ende des Geschäftsjahres.

- Im Allgemeinen wird das Vouching von Audit Clerks oder Audit Assistant durchgeführt, während für die Überprüfung eine eingehende Beobachtung erforderlich ist, weshalb der Auditor dies selbst durchführt.

- Die Gutscheine zielen darauf ab, die Genauigkeit, Vollständigkeit und Authentizität von Transaktionen zu prüfen. Umgekehrt konzentriert sich Verification auf die Bestätigung des Eigentums, des Besitzes, der Bewertung und der Offenlegung der Vermögenswerte oder Schulden.

- Die Einlösung berücksichtigt Einnahmen und Ausgaben. Im Gegensatz zur Verifizierung, die für Vermögenswerte und Verbindlichkeiten durchgeführt wird.

Fazit

Gutscheine sind die grundlegendste Funktion der Prüfer, um die Gültigkeit von Gutscheinen in Bezug auf die in der Gewinn- und Verlustrechnung dargestellten Transaktionen zu prüfen. Die Überprüfung ist ein wenig anders als ein schwieriger Prozess. Es erfordert eine eingehende Prüfung und Beachtung des Jahresabschlusses, um die Echtheit der Positionen in der Bilanz zu kennen. Das Auditierungsverfahren beginnt mit der Bestätigung und der nächste Schritt ist die Verifizierung.