Umgekehrt ist die Prüfung eine Tätigkeit der Prüfung und Bewertung der Finanzausweise. Ziel ist es, die Echtheit von Finanzbüchern zu prüfen und zu bestätigen, die von den Buchhaltern des Unternehmens erstellt werden. Somit bestimmt es die Gültigkeit und Zuverlässigkeit von Abrechnungsinformationen.

Lesen Sie den Ihnen vorgestellten Artikel durch, um den Unterschied zwischen Rechnungslegung und Abschlussprüfung zu verstehen.

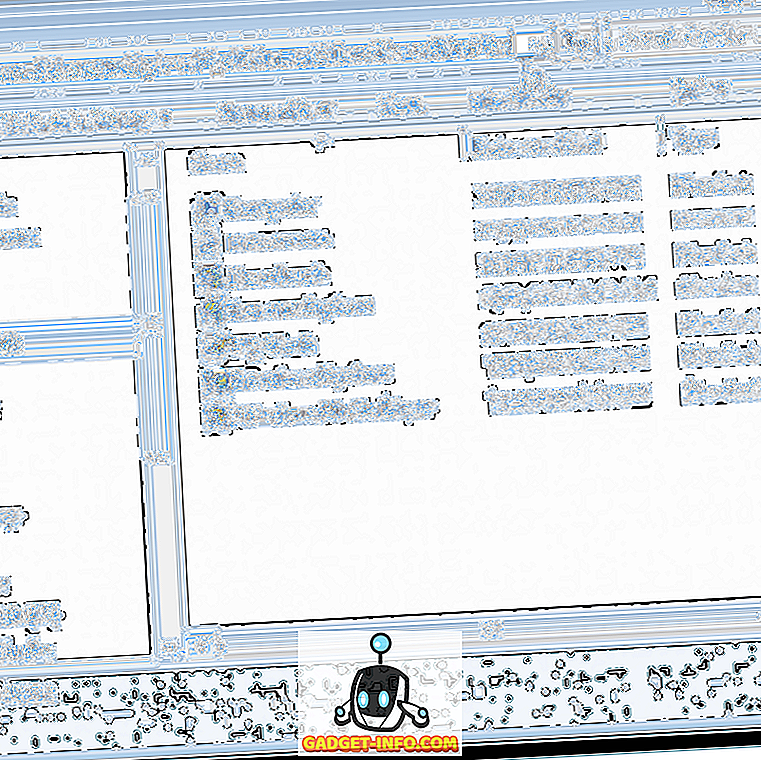

Vergleichstabelle

| Vergleichsgrundlage | Buchhaltung | Auditing |

|---|---|---|

| Bedeutung | Rechnungswesen bedeutet, die Aufzeichnungen der Abschlüsse einer Organisation und die Erstellung der Abschlüsse am Ende des Geschäftsjahres systematisch zu führen. | Auditierung bedeutet die Einsichtnahme in die Geschäftsbücher und Abschlüsse einer Organisation. |

| Regiert durch | Rechnungslegungsstandards | Standards für die Prüfung |

| Arbeit ausgeführt von | Buchhalter | Wirtschaftsprüfer |

| Zweck | Darstellung der Leistung, Rentabilität und Finanzlage einer Organisation. | Um zu verdeutlichen, inwieweit die Finanzausweise einer Organisation ein wahres und faires Bild vermitteln. |

| Start | Die Buchhaltung beginnt dort, wo die Buchhaltung endet. | Die Prüfung beginnt am Ende der Buchhaltung. |

| Zeitraum | Die Buchhaltung ist ein kontinuierlicher Prozess, dh die tägliche Erfassung der Transaktionen wird durchgeführt. | Auditing ist ein periodischer Prozess. |

Definition von Buchhaltung

Das Rechnungswesen ist eine spezialisierte Geschäftssprache, die dazu beiträgt, die wirtschaftlichen Aktivitäten des Unternehmens zu verstehen. Es ist ein Akt der geordneten Erfassung der täglichen monetären Transaktionen des Unternehmens und deren Einteilung in verschiedene Gruppen. Die Transaktionen werden so zusammengefasst, dass sie zum Zeitpunkt der Dringlichkeit leicht weitergeleitet werden können. Anschließend werden die Transaktionen analysiert und verstanden Ergebnisse des Abschlusses und schließlich die Mitteilung der Ergebnisse an die interessierten Parteien.

Die Hauptfunktion des Rechnungswesens besteht darin, wesentliche Informationen bereitzustellen, insbesondere finanzieller Art für die Entscheidungsfindung. Kostenrechnung, Management Accounting, Steuerbuchhaltung, Finanzbuchhaltung, Personalwesen, Soziale Verantwortung Rechnungswesen sind die Bereiche der Buchhaltung. Die Hauptziele des Rechnungswesens sind wie folgt:

- Ordnungsgemäße Aufzeichnung durch Journal, Nebenbücher, Hauptbuch und Probesaldo

- Ermittlung der Ergebnisse (Rentabilitätsposition) aus den Datensätzen, die über die Handels- und Gewinn- und Verlustrechnung geführt werden

- Darstellung der finanziellen Lage des Unternehmens durch die Bilanz

- Bereitstellung der erforderlichen Informationen über die Zahlungsfähigkeit und die Liquiditätsposition der interessierten Parteien.

Definition von Wirtschaftsprüfung

Bei der Prüfung handelt es sich um ein methodisches Verfahren zur unabhängigen Prüfung der Finanzinformationen eines Unternehmens mit dem Ziel, eine Beurteilung der wahren und gerechten Einschätzung abzugeben. Organisation bezieht sich hier auf alle Entitäten, unabhängig von ihrer Größe, Struktur, Art und Form.

Die Prüfung ist eine kritische, unvoreingenommene Untersuchung aller Aspekte der Transaktion, dh Gutscheine, Quittungen, Kontobücher und zugehörige Dokumente werden überprüft, um die Gültigkeit und Zuverlässigkeit der Finanzausweise festzustellen. Darüber hinaus können Fehler und Betrug oder vorsätzliche Manipulationen an Konten oder Unterschlagungen usw. auch durch eingehende Prüfung entdeckt werden.

Der Abschlussprüfer prüft die Richtigkeit und Transparenz der Finanzinformationen, die Einhaltung der Rechnungslegungsstandards und die Steuern werden ordnungsgemäß bezahlt oder nicht. Nach vollständiger Einsichtnahme in Buchführung und Finanzunterlagen gibt er eine Stellungnahme in Form eines Berichts ab. Die Berichterstattung über das "True and Fair View" muss an die Person erfolgen, die den Abschlussprüfer bestellt. Es gibt zwei Arten von Prüfberichten:

- Unverändert

- Geändert

- Qualifiziert

- Ungünstig

- Haftungsausschluss

Das Audit kann intern und extern durchgeführt werden. Die Aufgabe der internen Revision wird von einem internen Prüfer wahrgenommen, der vom Management der Organisation mit der Verbesserung seiner internen Kontrollsysteme und des Rechnungswesens beauftragt wird. Der externe Wirtschaftsprüfer wird von den Gesellschaftern der Gesellschaft bestellt.

Hauptunterschiede zwischen Rechnungslegung und Prüfung

In den folgenden Punkten wird der Unterschied zwischen Buchhaltung und Prüfung detailliert erläutert:

- Die Buchhaltung ist eine Kunst der Ordnung, die Aufzeichnungen der Geldgeschäfte und die Erstellung der Abschlüsse des Unternehmens. Die Rechnungsprüfung ist eine analytische Aufgabe, bei der die Finanzdaten unabhängig voneinander bewertet werden, um eine Beurteilung der wahren und fairen Sichtweise abzugeben.

- Die Rechnungslegung unterliegt den Rechnungslegungsstandards, während die Rechnungslegungsstandards die Prüfung regeln.

- Die Buchhaltung ist eine vereinfachte Aufgabe, die von den Wirtschaftsprüfern ausgeführt wird. Die Rechnungsprüfung ist jedoch eine komplexe Aufgabe, daher sind für die Durchführung der Rechnungsprüfung Rechnungsprüfer erforderlich.

- Der Hauptzweck der Buchhaltung besteht darin, die Rentabilitätsposition, die Finanzlage und die Leistung der Organisation aufzuzeigen. Umgekehrt besteht die Prüfung darin, die Richtigkeit des Abschlusses zu überprüfen.

- Buchhaltung ist eine fortlaufende Tätigkeit. Im Gegensatz zu Auditing ist dies eine periodische Aktivität.

- End of Accounting ist der Beginn der Prüfung.

Fazit

Rechnungswesen und Wirtschaftsprüfung sind beide Spezialgebiete, aber der Umfang der Prüfung erstreckt sich über das Rechnungswesen, da dazu ein umfassendes Verständnis der verschiedenen Gesetze, Steuervorschriften, Kenntnisse der Rechnungslegungsstandards und Prüfungsstandards sowie der Kommunikationsfähigkeiten erforderlich ist.

Darüber hinaus sind Vertraulichkeit, Integrität, Ehrlichkeit und Unabhängigkeit die grundlegenden Anforderungen, die bei der Durchführung des Prüfungsverfahrens zu beachten sind. Die vom Abschlussprüfer vorgelegten Berichte helfen den Gläubigern, Gläubigern, Anteilseignern, Investoren, Lieferanten, Schuldnern, Kunden, der Regierung usw. zur rationellen Entscheidungsfindung.

Die Rechnungslegung ist zwar nicht weniger, erfordert aber auch eine vollständige Kenntnis der Rechnungslegungsstandards, Grundsätze, Konventionen und Annahmen sowie der Bestimmungen des Companies Act und der Steuergesetze. Die Prüfung wird nur durchgeführt, wenn die Buchhaltung ordnungsgemäß durchgeführt wird. es kann nicht vernachlässigt werden.