Auf die Zwischendividende, die der Verwaltungsrat der Gesellschaft zwischen zwei Hauptversammlungen festlegt, wenn er Gewinnüberschüsse erwirtschaftet, in denen die Dividende festgesetzt wird. In diesem Artikelauszug werden wir über die Unterschiede zwischen Zwischendividende und Enddividende sprechen.

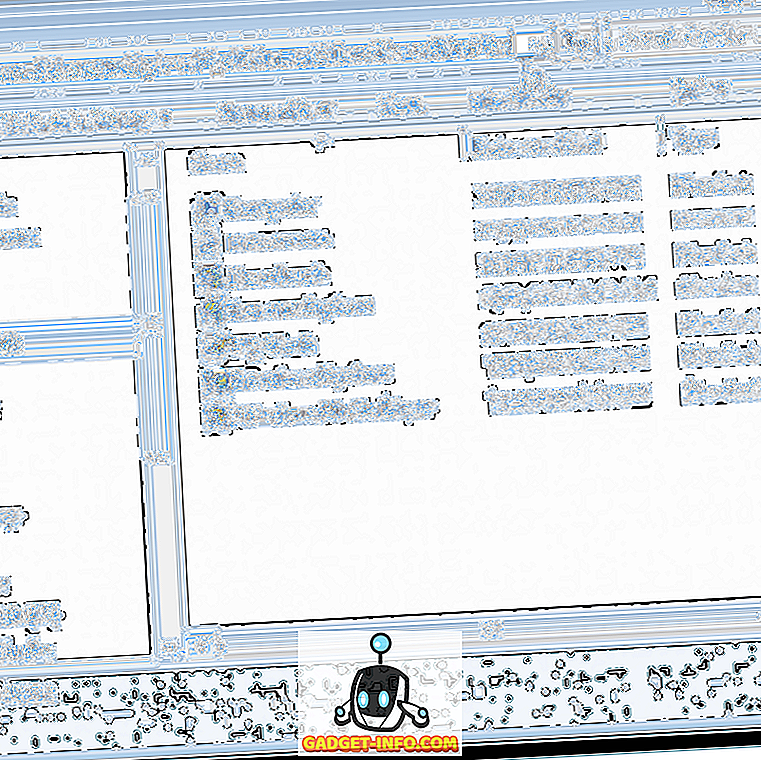

Vergleichstabelle

| Vergleichsgrundlage | Zwischendividende | Enddividende |

|---|---|---|

| Bedeutung | Die Zwischendividende wird in der Mitte eines Geschäftsjahres, dh vor Abschluss der Jahresabschlüsse, festgelegt und gezahlt. | Die endgültige Dividende beinhaltet die vom Verwaltungsrat auf der Hauptversammlung der Gesellschaft nach Ablauf des Geschäftsjahres beschlossene Dividende. |

| Ankündigung | Vom Verwaltungsrat empfohlen und von den Aktionären genehmigt. | Wird vom Board of Directors bekannt gegeben. |

| Zeitpunkt der Erklärung | Vor Erstellung von Abschlüssen. | Nach erstellung der abschlüsse. |

| Widerruf | Sie kann mit Zustimmung aller Aktionäre widerrufen werden. | Es kann nicht widerrufen werden. |

| Dividendensatz | Weniger | Vergleichsweise höher |

| Satzung | Sie wird nur deklariert, wenn die Artikel die Deklaration ausdrücklich zulassen. | Es bedarf keiner besonderen Bestimmung in den Artikeln. |

Definition der Zwischendividende

Als Zwischendividende kann die Dividende verstanden werden, die von den Direktoren der Gesellschaft vor der Ermittlung des Jahresergebnisses und der Jahreshauptversammlung der Gesellschaft, dh zwischen den beiden aufeinanderfolgenden Hauptversammlungen, bekannt gegeben wird. Es wird vom Verwaltungsrat bekannt gegeben, unterliegt jedoch der Zustimmung der Aktionäre.

Die Zwischendividende wird entweder aus den Gewinnrücklagen der Gewinn- und Verlustrechnung oder aus dem Gewinn des Geschäftsjahres gezahlt, in dem die Dividende angekündigt werden soll.

Wenn die Gesellschaft gemäß den Finanzunterlagen des unmittelbar vorangegangenen Quartals einen Verlust erleidet, sollte die Zwischendividende nicht mehr als die von der Gesellschaft angegebene durchschnittliche Dividende der letzten drei Jahre betragen. Nach der Erklärung der Dividende muss der von der Gesellschaft vorgeschlagene Dividendenbetrag innerhalb von fünf Tagen nach dem Datum der Erklärung auf einem separaten Bankkonto hinterlegt werden.

Definition der Schlussdividende

Enddividende bezeichnet eine Dividende, die die Gesellschaft nach Bekanntgabe des Jahresabschlusses für das Geschäftsjahr in der ordentlichen Hauptversammlung der Gesellschaft bekannt gibt und die Finanz- und Ertragslage ermittelt. Sobald die endgültige Dividende festgesetzt ist, ist sie eine Verpflichtung gegenüber der Gesellschaft.

Die Erklärung der Dividende gilt als normales Geschäft, das von der Hauptversammlung der Gesellschaft getätigt wird. Vor der Dividendenerklärung muss die Gesellschaft den Teil des Gewinns in die Rücklage der Gesellschaft bringen. Somit kann das Unternehmen frei entscheiden, welcher Betrag in die Rücklagen eingestellt werden soll.

Wenn im Geschäftsjahr kein Gewinn oder Gewinn erzielt wird oder nicht ausgeschüttete Gewinne als Dividende deklariert werden sollen, wird die Dividende gemäß den von der Regierung getroffenen Rückstellungen aus den Reserven deklariert, dies sollte jedoch nur aus freien Reserven bestehen .

Hauptunterschiede zwischen Zwischendividende und Enddividende

Die Unterschiede zwischen Zwischendividende und Enddividende werden hier detailliert erläutert:

- Die Dividende, die in der Mitte eines Geschäftsjahres, dh vor Abschluss des Jahresabschlusses, angekündigt und gezahlt wird, wird als Zwischendividende bezeichnet. Andererseits wird die vom Verwaltungsrat nach Abschluss des Geschäftsjahres an der Generalversammlung der Gesellschaft beschlossene Dividende als endgültige Dividende bezeichnet.

- Der Verwaltungsrat empfiehlt eine Zwischendividende, die jedoch von den Aktionären der Gesellschaft genehmigt wird. Umgekehrt wird die Schlussdividende von den Direktoren nach der Gewinnermittlung vorgeschlagen, abgestimmt und von der Hauptversammlung genehmigt.

- Die Zwischendividende wird vor Abschluss des Jahresabschlusses der Gesellschaft erklärt. Im Gegensatz dazu wird die endgültige Dividende nach der Erstellung des Jahresabschlusses der Gesellschaft bekannt gegeben.

- Die Zwischendividende kann mit Zustimmung aller Aktionäre aufgehoben werden. Sobald die endgültige Dividende festgesetzt ist, kann sie nicht mehr rückgängig gemacht werden.

- Die Zwischendividende ist immer niedriger als die Schlussdividende.

- Die Zwischendividende kann nur angekündigt werden, wenn die Satzung der Gesellschaft dies ausdrücklich bezeichnet. Im Gegenteil, bei der Enddividende besteht keine solche Anforderung.

Fazit

Dividenden sind die Gewinnverwendung, die den Aktionären den von ihnen investierten Betrag zurückzahlen. Während die Zwischendividende mit einem Teil des Jahres verbunden ist, der normalerweise sechs Monate beträgt, gehört die endgültige Dividende zum gesamten Jahr, dh zum Geschäftsjahr. Die endgültige Dividende wird jährlich festgelegt und ausgezahlt, nachdem die Gewinne für das Geschäftsjahr bekannt sind, während die Zwischendividende aus Überschussgewinnen (nicht verteilt) der Vorjahre gezahlt wird.