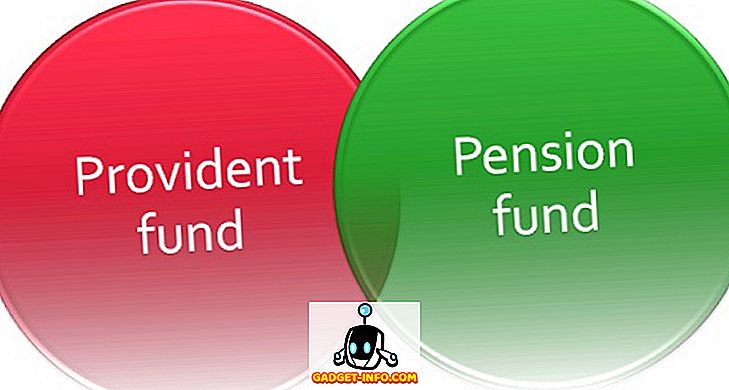

Gegenwärtig werden Mitarbeiter als Vermögenswerte des Unternehmens betrachtet, wenn sie für ihre Leistung und Marktstellung verantwortlich sind. In der Tat liegen Erfolg und Misserfolg eines Unternehmens auf den Schultern seiner Mitarbeiter. Um die leistungsfähigen und fleißigen Mitarbeiter für lange Zeit zu behalten, gibt es viele Vergünstigungen, die vom Arbeitgeber angeboten werden. Eine solche Regelung besteht darin, ihnen Alters- und Altersleistungen zu gewähren, damit sie in späteren Lebensphasen nicht kämpfen müssen. Hier sprechen wir über die Vorsorgekasse und die Pensionskasse.

Es gibt eine Reihe von Unterschieden zwischen Vorsorge- und Pensionskasse, die im folgenden Artikel beschrieben werden.

Vergleichstabelle

| Vergleichsgrundlage | Provident Fund | Pensionsfonds |

|---|---|---|

| Bedeutung | Ein Fonds, in dem Arbeitgeber und Arbeitnehmer einen Beitrag leisten, während ein Arbeitnehmer bei der Organisation beschäftigt ist, wird als Provident Fund bezeichnet. | Ein vom Arbeitgeber gegründeter Fonds, in den er einen Betrag einbringt, um dem Arbeitnehmer Altersleistungen zu gewähren, wird als Pensionskasse bezeichnet. |

| Wer kann einen Beitrag leisten? | Sowohl Arbeitgeber als auch Arbeitnehmer | Arbeitgeber und Zentralregierung |

| Satzung | Vorsorgefonds des Mitarbeiters, 1952 | Pensionskasse der Arbeitnehmer, 1995 |

| Art des erhaltenen Betrags | Pauschalbetrag | Entweder als Pauschalbetrag oder als regelmäßiges Einkommen hängt von der vom Mitglied gewählten Rente ab. |

| Betragsbetrag | Der Beitrag beider Parteien zuzüglich Zinsen. | Der Rentenbetrag basiert auf einem Durchschnitt der letzten 12 Monatsgehälter und Dienstjahre. |

| Rückzug | Eine Person kann den gesamten Betrag der Vorsorgeeinrichtung abheben. | Nur ein Drittel kann abgehoben werden. |

Definition des Vorsorgefonds

Vorsorge bedeutet, für die Zukunft zu sorgen, und Mittel bezieht sich auf einen Geldbetrag, der für einen bestimmten Zweck aufbewahrt wird. Der Begriff Vorsorgefonds (PF) bedeutet daher, eine bestimmte Geldsumme für die Altersvorsorge aufzubewahren. Bei diesem System wird eine bestimmte Summe vom Gehalt des Arbeitnehmers abgezogen und in Form seines Beitrags an den Fonds überwiesen. Der Arbeitgeber beteiligt sich auch daran, Geld in den Fonds einzuzahlen. Der Beitrag zu PF beträgt 12%.

Dem Konto des Arbeitnehmers wird der Zinsbetrag gutgeschrieben, der aus der Anlage des Beitrags beider Parteien in genehmigte Wertpapiere stammt. Zum Zeitpunkt des Ausscheidens oder Ausscheidens des Arbeitnehmers wird der kumulierte Betrag des Fonds an ihn ausgezahlt. Stirbt der Arbeitnehmer jedoch, so wird dies seinen gesetzlichen Vertretern gegeben. Die angegebenen Arten von Vorsorgefonds sind:

- Statutory Provident Fund (SPF) : Der Statutory Provident Fund gilt für Personen, die bei der Regierung, der Universität usw. beschäftigt sind, unabhängig davon, ob es sich um eine zentrale, staatliche oder örtliche Person handelt. Der erhaltene Betrag ist völlig steuerfrei.

- Recognized Provident Fund (RPF) : Dies gilt für eine Einrichtung, die 20 oder mehr Personen beschäftigt. Der Fonds wird vom Einkommensteuer-Kommissar anerkannt. Der bei Fälligkeit erhaltene Betrag ist nur dann steuerfrei, wenn:

- Der Mitarbeiter war mehr als fünf Jahre im Amt.

- Der Angestellte war weniger als fünf Jahre im Amt, und der Grund für die Kündigung ist auf Krankheit oder den Betrieb des Arbeitgebers zurückzuführen.

- Unrecognized Provident Fund (URPF) : Der Unrecognized Provident Fund ist ein vom Arbeitgeber und von Angestellten der Organisation gegründeter Fonds, der jedoch nicht vom Einkommensteuer-Kommissar anerkannt wird. Wenn der Arbeitnehmerbeitrag entfällt, ist der Restbetrag als Einkommen aus dem Einkommen zu versteuern.

- Public Provident Fund (PPF) : Dies ist ein Vorsorgefonds für Selbständige, bei dem sie einen Beitrag von 500 Rs zu Rs leisten können. 150000 pro Jahr. Der erhaltene und eingebrachte Betrag ist vollständig steuerfrei.

Definition der Pensionskasse

In einfachen Worten bedeutet das Wort Rente regelmäßige Zahlungen des Staates oder eines anderen Arbeitgebers an seine Arbeitnehmer für die von ihnen in der Vergangenheit erbrachten Leistungen. Der Pensionsfonds schließt einen Fonds ein, in dem der Arbeitgeber einen Betrag zur Erbringung der folgenden Leistungen zahlt, wie z Superannuation, Ruhestand, Invalidität und andere.

Der Fonds wird durch die Übertragung eines Teils des Arbeitgeberbeitrags an die Vorsorgekasse eines Arbeitnehmers in die Pensionskasse finanziert. Wenn der Arbeitgeber 12% der Vorsorgekasse einbringt, werden 3, 67% in die Unterstützungskasse eingezahlt, und die Ruhe wird in die Rentenversicherung umgeleitet. Die Zentralregierung leistet ebenfalls einen Beitrag in Höhe von 1, 16% des Lohns des Arbeitnehmers, wenn bestimmte Voraussetzungen erfüllt sind.

Bei der Pensionierung des Arbeitnehmers erhält er periodische Zahlungen einer bestimmten Höhe, wobei diese Rente als nicht gebundene Rente bezeichnet wird . Der Arbeitnehmer kann sich jedoch auch für eine versicherte Rente entscheiden, wodurch er den Gesamtbetrag oder einen Teilbetrag pauschalieren kann.

Hauptunterschiede zwischen Vorsorgefonds und Pensionskasse

Die wichtigsten Unterschiede zwischen Vorsorgekasse und Pensionskasse sind:

- Provident Fund ist eine Art Fonds, in dem Arbeitgeber und Arbeitnehmer während des Dienstes des Arbeitnehmers einen Beitrag zur Deckung künftiger Leistungen leisten. Die Pensionskasse hingegen ist auch eine Kasse, in der der Arbeitgeber einen bestimmten Betrag als Gegenleistung für seine früheren Leistungen an den Arbeitnehmer leistet.

- In der Vorsorgekasse tragen sowohl der Arbeitgeber als auch der Arbeitnehmer einen Beitrag zum Fonds, im Falle der Pensionskasse einen Beitrag des Arbeitgebers und der Zentralregierung zum Fonds.

- Der Provident Fund arbeitet im Rahmen des Employee Provident Fund Scheme von 1952, während die Pensionskasse im Rahmen des Employees Pension Fund Scheme von 1995 arbeitet.

- Der Betrag, der von einem Mitarbeiter des Vorsorgefonds erhalten wird, ist pauschaliert. Umgekehrt ist es Sache des Arbeitnehmers, ob er seine Rente bei der Pensionskasse umwandeln will oder nicht.

- Bei der Provident-Kasse ist der erhaltene Betrag eine Summe aus dem Beitrag beider Parteien und deren Zinsen. Im Gegensatz zur Pensionskasse besteht die Rentengrundlage aus dem letzten in Anspruch genommenen Gehalt und der Dienstzeit von 12 Monaten.

Fazit

Der Vorsorgefonds und der Pensionsfonds sind zwei staatliche Systeme, bei denen ein Arbeitnehmer für seine seit Jahren erbrachten Leistungen in Betracht gezogen werden kann. Ein Arbeitnehmer kann den gesamten oder einen Teil eines Betrags aus der Unterstützungskasse entziehen, wenn er dies benötigt, wie z. B. den Bau des Hauses, Krankheit, Heirat oder Ausbildung usw. Der Einnahmenbetrag kann jedoch nur zu einem Drittel ausgezahlt werden Fall der Pensionskasse.